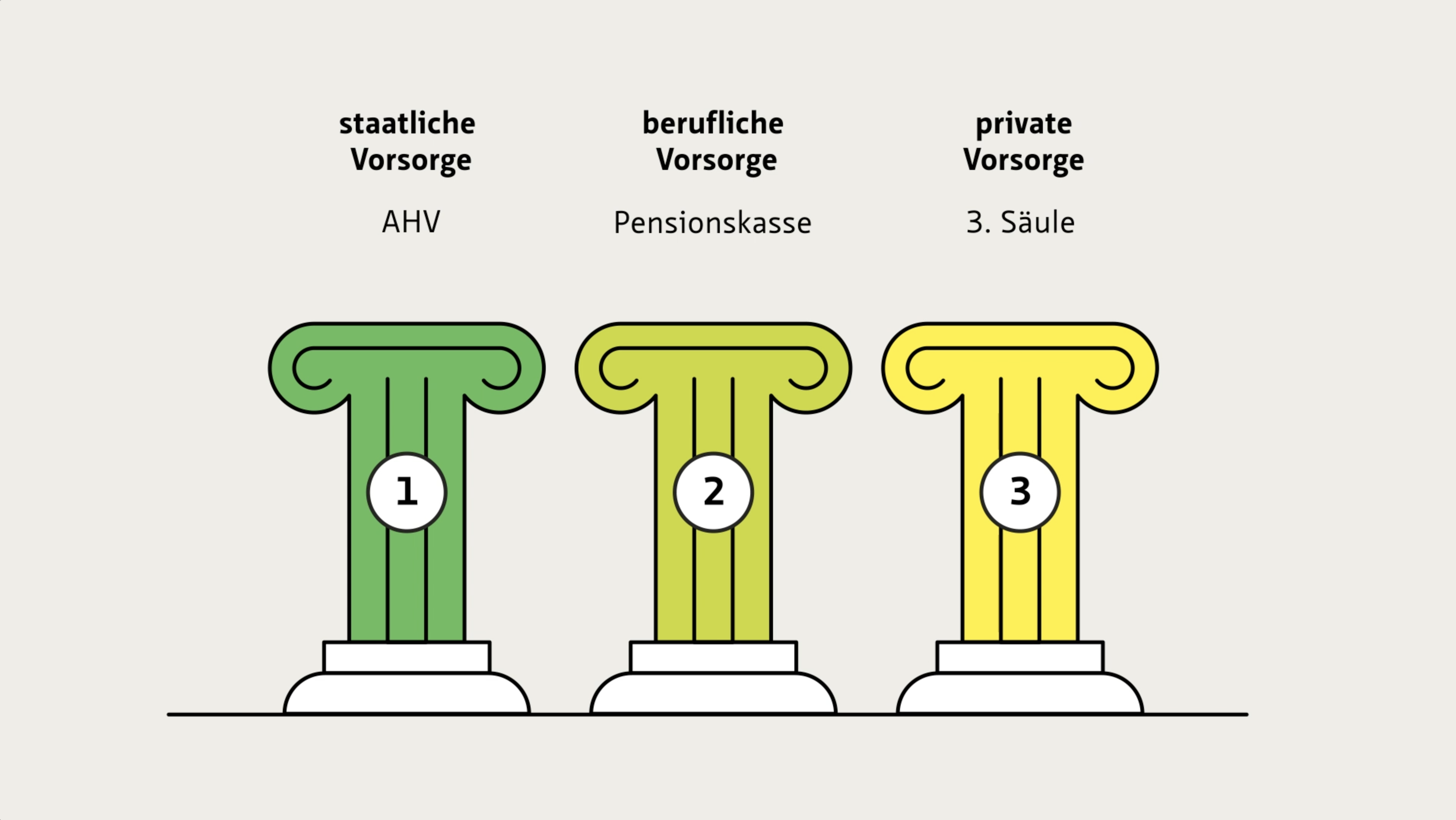

Berufliche Vorsorge

Die berufliche Vorsorge bildet die zweite Säule der Schweizer Altersvorsorge. Sie soll den Versicherten ermöglichen, ihren gewohnten Lebensstandard nach der Pensionierung angemessen weiterzuführen.

Wie funktioniert die berufliche Vorsorge?

Die berufliche Vorsorge funktioniert nach dem Prinzip des Kapitaldeckungsverfahrens: Die versicherte Person spart sich ein Altersguthaben an, das nach der Pensionierung ihre Rente finanziert. Das Altersguthaben der versicherten Person speist sich aus eigenen und aus Arbeitgeberbeiträgen.

Kapitaldeckung bezeichnet die Methode zur Finanzierung der Leistungen der beruflichen Vorsorge beziehungsweise der Pensionskassen. Die Renten aus der beruflichen Vorsorge speisen sich aus dem individuellen Kapital der Versicherten, das sie im Laufe der beruflichen Karriere angespart haben. Somit spart jede und jeder für sich selbst: Das Geld, das Sie während der Erwerbstätigkeit einbezahlt haben, kommt ausschliesslich Ihrer eigenen Rente zugute. Im Gegensatz steht das Umlageverfahren der ersten Säule – die AHV: Sie verwendet die Beiträge der Erwerbstätigen dazu, die Renten der Pensionierten zu finanzieren.

Die Eintrittsschwelle bezeichnet die Lohnschwelle, die Sie mindestens erreichen müssen, um obligatorisch in der beruflichen Vorsorge versichert zu sein. Die Eintrittsschwelle beträgt aktuell 22'680 Franken Jahreslohn von einem Arbeitgeber. Verdienen Sie weniger als diese 22'680 Franken im Jahr, sind Sie nicht obligatorisch versichert. Erreichen Sie jedoch die Eintrittsschwelle durch den zusammengezählten Lohn von mehreren Arbeitgebern, so können Sie sich freiwillig in der beruflichen Vorsorge versichern. Als selbstständigerwerbende Person sind Sie nicht verpflichtet, in der beruflichen Vorsorge versichert zu sein. Sie können sich jedoch freiwillig einer beruflichen Vorsorgeeinrichtung anschliessen.

Eine Pensionskasse verwaltet das Guthaben und legt es an. Bei der Pensionierung wandelt die Kasse das ersparte Guthaben in eine lebenslange jährliche Rente um: Jährlich erhält die versicherte Person einen bestimmten Prozentsatz ihres Altersguthabens als Rente ausbezahlt. Das angesparte Guthaben kann aber auch teilweise oder vollständig bezogen werden.

Der Mindestumwandlungssatz bezeichnet die Mindestquote, zu der das angesparte Vorsorgekapital in eine jährliche Rente umgewandelt wird. Aktuell beträgt der Umwandlungssatz für das obligatorisch versicherte Alterskapital 6,8 Prozent. Wenn Sie also zum Zeitpunkt Ihrer Pensionierung insgesamt 500'000 Franken Alterskapital in der obligatorischen beruflichen Vorsorge angespart haben, so betragen 6,8 Prozent davon 34'000 Franken. Diesen Betrag erhalten Sie jährlich als Rente, beziehungsweise einen Zwölftel davon im Monat – also 2’833 Franken.

Im Gegensatz zum obligatorischen haben die Pensionskassen im überobligatorischen Bereich einen gewissen Spielraum bei der Festlegung des Umwandlungssatzes.

Lässt sich eine versicherte Person vor dem ordentlichen Rentenalter pensionieren, erfolgt die Umwandlung des Altersguthabens in eine Rente zu einem tieferen Prozentsatz.

Der Koordinationsabzug wird vom jährlichen Grundlohn abgezogen. So erhält man den koordinierten Lohn. Der Koordinationsabzug fällt an, um den gleichen Lohn einer Person nicht doppelt – also durch AHV und berufliche Vorsorge – zu versichern. Der Koordinationsabzug entspricht nämlich ungefähr dem Teil des Lohnes, der bereits durch die AHV versichert ist und beträgt derzeit sieben Achtel der maximal möglichen AHV-Rente, also 26'460 Franken.

Der koordinierte Lohn ist derjenige Teil Ihres Lohnes, auf den Sie obligatorische Beiträge in die berufliche Vorsorge einzahlen müssen, wenn Sie die Eintrittsschwelle erreichen. Er entspricht dem Grundlohn minus dem Koordinationsabzug. Aktuell beträgt der koordinierte Lohn im Minimum 3’780 Franken.

Der Mindestzinssatz ist der Satz, zu welchem die versicherten Altersguthaben in den Vorsorgeeinrichtungen mindestens verzinst werden müssen. Er wird jeweils vom Bundesrat festgelegt und berücksichtigt dabei auch die Renditeentwicklungen verschiedener Wertanlagen wie etwa Obligationen, Aktien, Immobilien – jene Anlagen, in welche die Pensionskassen die Vorsorgegelder anlegen.

Obligatorisch versichert sind nur Erwerbstätige, die beim selben Arbeitgeber einen Jahreslohn von mindestens 22’680 Franken beziehen. Für Selbstständigerwerbende ist die berufliche Vorsorge freiwillig. Vom Obligatorium ausgenommen sind zum Beispiel auch Angestellte mit einem befristeten Arbeitsvertrag von höchstens drei Monaten oder Personen mit einer Erwerbsunfähigkeit von mindestens 70 Prozent gemäss Invalidenversicherung. Unter Umständen können sich Betroffene aber freiwillig einer Pensionskasse anschliessen.

Pensionskassen können auch zusätzliche Leistungen über das BVG-Obligatorium hinaus anbieten: die überobligatorische Vorsorge. Dabei handelt es sich um Leistungen, die nicht zum obligatorischen BVG-Teil gehören, sondern freiwillig versichert werden können. Jede Pensionskasse legt diese überobligatorischen Leistungen im Einzelfall fest.